In Bezug auf unseren Beitrag „Langweiliges Bausparen“ möchten wir heute einige Ideen entwickeln, um zu zeigen, dass langweiliges Bausparen auch Nutzen bringen kann.Eine Bemerkung vorweg: beim Bausparen wird der niedrige Finanzierungszins immer durch einen noch niedrigeren Zins in der Ansparphase erkauft. Man muss also zunächst prüfen, ob es günstiger ist, in der Ansparphase einen höheren Zins außerhalb eines Bausparvertrags zu erzielen und dafür einen evtl. Zinsnachteil in der Finanzierungsphase in Kauf zu nehmen. Für das Bausparen spricht daher:

- auch außerhalb des Bausparens gibt es derzeit nur wenige sichere Anlagen, die höher verzinst sind.

- die langfristige Planungssicherheit durch einen festen Zinssatz bis zum Ende der Finanzierung

- hohe Flexibilität durch jederzeitige Sondertilgung in beliebiger Höhe

- schnelle Entschuldung

Dafür muss man u.a. Folgendes in Kauf nehmen:

- höhere Monatsrate als bei einer annuitätischen Finanzierung

- geringe Kapitalverzinsung in der Ansparphase

- Festlegung auf einen Anbieter evtl. schon Jahre vor dem Immobilienkauf

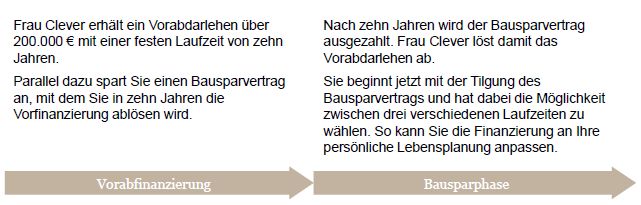

Frau Clever kauft eine Wohnung für 250.000 € in Hamburg. Sie möchte von ihrem Eigenkapital 50.000 € für den Wohnungskauf einsetzen. Sie legt Wert auf langfristige Planbarkeit und entscheidet sich für eine Bausparfinanzierung. Ihre Finanzierung gliedert sich in zwei Phasen:

In der Phase Vorabfinanzierung erhält Frau Clever aktuell einen Zinssatz von 2,65% für das Gesamtdarlehen von 200.000 €. Da das Vorabdarlehen nicht getilgt wird, beträgt die Monatsrate dafür 441 €. Gleichzeitig spart Sie den Bausparvertrag mit 650 € im Monat an. Ihre monatliche Belastung beträgt 1.091 €.

Nachzehn Jahren hat sie im Bausparvertrag das Mindestguthaben von 80.000 € erreicht. Der Vertrag kommt zur Auszahlung (200.000 €), womit Sie das Vorabdarlehen vollständig ablöst. Je nach Bausparvertrag hat sie nun mehrere Varianten, wie schenll sie den Vertrag tilgen möchte. Frau Clever entscheidet sich für eine mitllere Dauer von 9 Jahren. Ihre Restschuld beträgt zu Beginn 120.000 €, für die sie bei einem Zins von 2,5% p.a. monatlich 1.181 € als Zins- und Tilgungsrate aufwenden muss. Nach 19 Jahren ist Frau Clever schuldenfrei und hat während der gesamten Laufzeit eine durchschnittliche Zinsbelastung von unter 2,6% p.a..

Damit nutzt sie folgende interessanten Vorteile:

- kein Zinsänderungsrisiko während der gesamten Laufzeit

- unbegrenzte Sondertilgungsmöglichkeit

- Wahlrecht nach zehn Jahren, wie schnell der Bausparvertrag getilgt werden soll

- Möglichkeit der Anpassung von Zins- und Tilgungsrate an die persönlliche Situation

Langweiliges Bausparen? Wir sagen: Ja, und das ist gut so.

Lesen Sie nächste Woche: mit Bausparen laufende Finanzierung sichern.