Investment Analyst

bei Schroders in

Frankfurt

Die langfristige Aufwertung des Renminbi ist nicht aufzuhalten und von der Regierung gewollt. China weist einen beeindruckenden Wachstumstrend auf und hat deutlich besser gewirtschaftet als das verschuldete Europa, die Vereinigten Staaten oder Japan. Die chinesische Staatsverschuldung lag 2010 bei 33 Prozent des Bruttoinlandsprodukts, in 2011 bei 25 Prozent und für 2012 wird derzeit ein weiterer Rückgang auf etwa 22 Prozent vorher gesagt. Die chinesische Wirtschaft ist in den letzten Jahren und auch während der weltweiten Wirtschaftskrise weiter stark gewachsen. Das reale Wachstum des BIP in den Jahren von 2008 bis 2011 lag bei jeweils etwa 9 bis 10 Prozent. Und für 2012 wird trotz einer wirtschaftlichen Abkühlung eine Wachstumsrate von 7 bis 8 Prozent vorhergesagt.

Vor diesem Hintergrund wird auch für Anleger der Renminbi (CNY) immer interessanter. Denn Kapital geht dort hin, wo es Wachstum gibt, was letztlich zu einer Währungsaufwertung führt. Noch aber ist eine direkte Investition in die Währung nicht möglich. Man kann den Renminbi nicht einfach kaufen und verkaufen oder unbegrenzt nach China ein- und ausführen. Zudem ist es ausländischen Investoren nicht gestattet Renminbi im Inland Chinas anzulegen, geschweige denn damit zu spekulieren. Warum das so ist, hat einen einfachen Grund: Chinas Währung ist unter staatlicher Kontrolle und nicht frei handelbar. Somit ist der chinesische Währungsmarkt weitestgehend ein geschlossener Handelsplatz, aus dem China Ausländer bewusst heraushält. Durch die Kontrolle ist es Peking möglich im globalen Währungsmarkt die eigene Währung künstlich niedrig zu halten. Somit ist der Renminbi bspw. gegenüber dem USD deutlich unterbewertet. Eine schwache Währung ist zunächst gut für Exporte, da diese zu äußerst wettbewerbsfähigen Preisen auf dem Weltmarkt angeboten werden können. Auf Dauer kann sich der neue Exportweltmeister China aber keine schwache Weichwährung leisten. Denn die Kosten für eine anhaltend massive Anhäufung von Währungsreserven (um die eigene Währung künstlich niedrig zu halten), einhergehend mit einer reduzierten Kaufkraft bei der eigenen Bevölkerung sind viel zu hoch.

Dass Peking sich dieser Situation durchaus bewusst ist, zeigen die Entwicklungen seit 2010. In diesem Jahr wurde damit begonnen, den Inlandsmarkt schrittweise und kontrolliert zu öffnen und den Renminbi als Tauschmittel oder Abrechnungswährung in begrenztem Umfang zuzulassen. Das Ziel ist es, einen weiteren Anstieg der Devisenreserven (aktuell über 3 Billionen USD) und die Abhängigkeit vom Dollar zu bremsen.

Zusätzlich hat sich China dazu entschlossen, den Anleihemarkt schrittweise zu öffnen. Hierzu wurde ein sogenannter „Off shore“-Anleihemarkt in Hongkong für ausländische Investoren geschaffen. Die Rede ist also von Anleihen, die nicht in Festlandchina, sondern in Hongkong begeben werden. Der Hongkonger Renminbi, auch Offshore-Renminbi genannt, ist im Gegensatz zum Festland-Renminbi frei konvertierbar und unterliegt geringeren rechtlichen Einschränkungen. Somit ist es nun für internationale Unternehmen möglich auf Renminbi lautende Anleihen zu begeben. Im August 2010 startete als erstes US-Unternehmen die Fastfood-Kette McDonald’s mit einem Papier von über 200 Mio. Yuan. Firmen wie Baumaschinenproduzent Caterpillar und Verbrauchsgüter-Hersteller Unilever folgten. Der Vorreiter unter den deutschen Unternehmen ist Volkswagen, die in 2011 mit einer Renminbi-Anleihe debütierten. Die Anleihe hat ein Volumen von 1,5 Mrd. Yuan (230 Mio. Dollar) – erstaunlich viel für den noch kleinen Markt. Die Nachfrage aus dem In- und Ausland war jedoch enorm, so dass VW für das fünfjährige Papier gerade einmal 2,15 Prozent Zinsen pro Jahr zahlen muss – weniger als dies am europäischen Markt der Fall gewesen wäre. Ein weiterer Vorteil für ausländische Emittenten ist die Erlaubnis das in Hongkong eingesammelte Geld in die Volksrepublik zu transferieren, wenn sie nachweisen, dass sie dort in Produktionsanlagen investieren. Zudem reduzieren die Emittenten Ihre Wechselkursrisiken, sofern Sie das Geld direkt für Ihre Expansionspläne in China verwenden.

Neben Volkswagen sichern sich mittlerweile immer mehr Unternehmen wie z. B. Siemens, Bosch und das neue Dax-Mitglied Lanxess – ein Chemiekonzern – die Vorzüge des Renminbi Anleihenmarktes als neue Finanzierungsquelle.

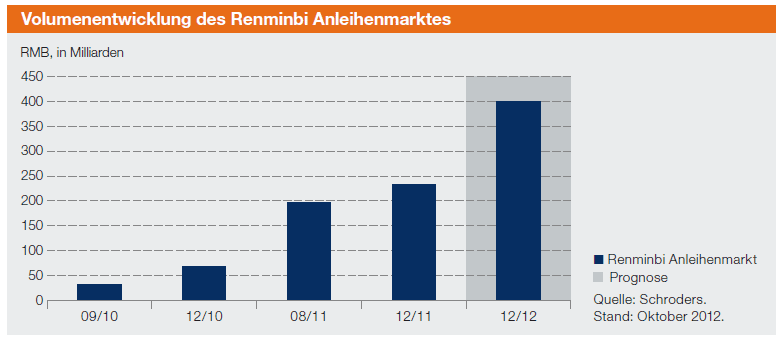

Die Wachstumsrate des Offshore-Renmibi-Anleihemarktes ist beeindruckend. Seit der Öffnung in 2010 ist das Volumen von unter CNY 50 Milliarden innerhalb kurzer Zeit auf CNY 400 Milliarden geradezu explodiert – Tendenz steigend. Der Renminbi-Offshore-Markt zählt aktuell über 250 Emittenten, breit diversifiziert über staatliche Emittenten, chinesische Banken und Industrieunternehmen sowie ausländische Konzerne aus den unterschiedlichsten

Bereichen.

Zusammengefasst lässt sich sagen, dass die Volksrepublik also gezielt versucht die internationale Bedeutung ihrer Währung zu steigern. Ziel ist es, langfristig ein Gegengewicht zum US-Dollar zu schaffen und dadurch auch Währungsrisiken für die eigene Industrie zu mindern. Die immer stärkere Bedeutung des „Redback“ ist nicht zu stoppen. Bis heute haben eine Vielzahl von Ländern, darunter Singapur, Korea, die vereinigten arabischen Emirate, Brasilien und viele weitere damit begonnen ihre Währungsreserven aus dem USD und EUR in CNY umzuschichten. Mit dem Ziel sich von der Abhängigkeit des US-Dollars und Euros zu lösen. Somit befindet sich der Renminbi auf dem besten Weg langfristig neben dem US-Dollar und dem Euro zur dritten Weltreservewährung aufzusteigen.

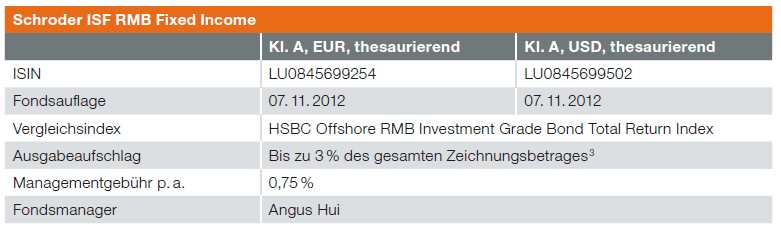

Als Anleger können Sie mit dem neuen Schroder ISF RMB Fixed Income Fonds von dieser dynamischen Entwicklung im Reich der Mitte profitieren. Schroders investiert bereits seit 1998 in asiatische Anleihen. Zu einer Zeit, als sich die asiatischen Anleihemärkte erst noch entwickeln mussten und der Markt noch sehr klein war. Damit verfügen wir über die notwendige Erfahrung in unterschiedliche Marktzyklen zu investieren. Zudem sind wir mit den Herausforderungen vertraut, welche sich bei Märkten die erst am Anfang ihrer Entwicklung stehen ergeben können.

Vor diesem Hintergrund war in 2010 Schroders in Hongkong der erste internationale Vermögensverwalter überhaupt der einen Off shore-Renminbi-Fonds für ausländische Investoren lancierte.

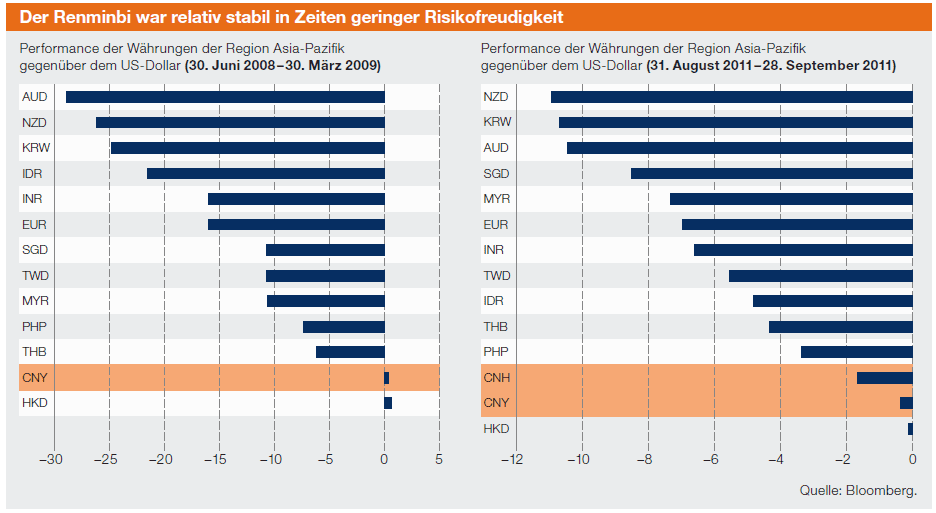

Die Anlagegründe aus Investorensicht sind vielfältig um vom „Dim-Sum Markt“ zu profitieren. In Hongkong begebene Renminbi-Anleihen mit Investment-Grade-Rating bieten neben einer Verzinsung deutlich oberhalb des Niveaus von deutschen und amerikanischen Staatsanleihen auch die Aussicht auf eine Zusatzrendite durch eine langfristige Aufwertung der chinesischen Währung. Zudem sind Renminbi-Anleihen mit guter Bonität weniger volatil als die Anlageklassen asiatischer Investment-Grade-Anleihen insgesamt. Ein weiterer Pluspunkt sind die niedrige Volatilität und die geringen Wechselwirkungen mit anderen Währungen. Im Gegensatz zu den meisten Schwellenländeranleihen erweist sich der Renminbi als äußert stabil. In Zeiten von sehr hoher Marktverunsicherung u. a. von Juni 2008 bis März 2009 (Weltweite Finanzkrise/Lehman Brothers Insolvenz) hat sich der Renminbi gegenüber dem USD bewährt und konnte dabei sogar noch leicht zulegen. Im Vergleich hierzu haben asiatische Schwellenländerwährungen wie der koreanische Won, die indische Rupie oder die indonesische Rupiah mit bis zu 24 % gegenüber dem US-Dollar deutlich an Wert verloren. (s. Charts).

Das rasante Wachstum des Marktes wird Investoren eine immer höhere Liquidität und dadurch mehr Flexibilität bei der Anlage garantieren. Der chinesische Anleihemarkt bietet Anlegern eine ausgezeichnete Möglichkeit ihre Portfolios in unsicheren Zeiten vor Verlusten zu schützen und gleichzeitig von attraktiven Wachstumschancen in diesem neuen Marktsegment zu profitieren. Der Zeitpunkt ist also günstig, um in den chinesischen Anleihemarkt einzusteigen.

Wichtiger Hinweis

Die hierin geäußerten Ansichten und Meinungen stammen von Schroder Investment Management GmbH, Frankfurt, und stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders ausgedrückten oder aufgeführten Ansichten dar.

Dieses Dokument dient nur Informationszwecken und ist keinesfalls als Werbematerial gedacht. Das Material ist nicht als Angebot oder Werbung für ein Angebot gedacht, Wertpapiere oder andere in diesem Dokument beschriebene verbundene Instrumente zu kaufen. Keine Angabe in diesem Dokument sollte als Empfehlung ausgelegt werden. Dies ist kein Ausschluss und keine Beschränkung der Verpflichtung oder Haftung, die SIM gemäß dem Financial Services Markets Act 2000 (in seiner gültigen Fassung) oder einer anderen Gesetzgebung gegenüber seinen Kunden hat. Individuelle Investitions- und/oder Strategieentscheidungen sollten nicht auf Basis der Ansichten und Informationen in diesem Dokument erfolgen. Herausgegeben von Schroder Investment Management Limited, 31 Gresham Street, London EC2V 7QA. Zugelassen und unter der Aufsicht der Financial Services Authority.

Wenn Sie mehr über den Schroders ISF RMB Fixed Income Fonds erfahren möchten oder von unserem Service Fonds ohne Agio profiieren möchten, kontaktieren Sie uns gerne: