Erholung an den Börsen

Das dritte Quartal 2016 ist aus Anlegersicht insgesamt erfreulich verlaufen. Der DAX und andere Indizes konnten die Brexit-Thematik überwinden. Auch die deutlicher werdenden Signale der Fed, das Zinsniveau bald anheben zu wollen, lassen die Börsen weitestgehend kalt.

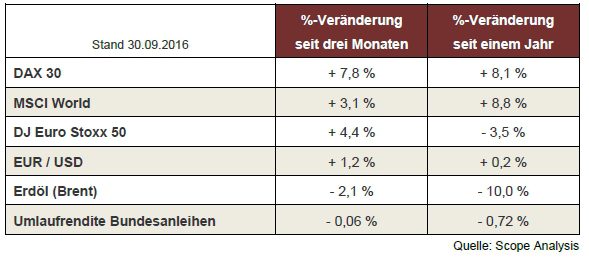

Anleger konnten sich im dritten Quartal dieses Jahres über eine grundsätzlich positive Börsenentwicklung freuen, an der auch die neuerlichen Signale seitens der US-Notenbank (Fed) in Richtung Zinserhöhung nichts änderten. Der deutsche Leitindex zog auf Quartalssicht ebenfalls wie die US-Amerikanische Börse an und auch die Hong-Konger Börse (Hang Seng) legte mit über 13% einen deutlichen Kursanstieg hin.

Interessant ist dabei der Blick auf die Wertentwicklung seit Jahresbeginn. Die Kursverluste vom Januar und Februar konnten wieder wettgemacht werden. So legte der S&P500 zum Beispiel seit seinem Tiefpunkt im Februar mehr als 15% zu. Und beim Hang Seng summieren sich die Kursanstiege seit Jahresbeginn auf rund 9%.

USA: Zinserhöhung rückt in greifbare Nähe

Wie erwartet hat die Fed im September von einer Zinsanhebung abgesehen, womit eine Zinsanhebung aufgrund der Wahlen erst im Dezember wahrscheinlich ist. Fed-Chefin Janet Yellen begründet einen möglichen Zinsschritt damit, dass sich die Argumente für eine Zinserhöhung verstärkt hätten: die Wirtschaft entwickelt sich positiv. Die Inflationsrate ist zwar mit 1,6% nach wie vor niedrig. Die Fed sieht diese jedoch in einem steigenden Trend und erwartet, dass die Zielvorgabe von zwei Prozent in den kommenden zwei Jahren erreicht wird. Hemmend wirkt sich jedoch der starke Dollar aus. Eine weitere Verteuerung könnte für Turbulenzen in der US-Wirtschaft sorgen.

Die Börsen reagierten insgesamt gelassen auf die Zinsentscheidung. Dass die Fed kurz vor den Wahlen auf Nummer sicher geht wurde ebenso erwartet wie eine Zinsanhebung im Dezember. Diese scheint in den aktuellen Börsenkursen bereits weitestgehend eingepreist zu sein.

Europa: Nullzins-Politik das Gebot der Stunde

Die europäische Zentralbank hingegen hält nach wie vor an ihrer Nullzinspolitik fest. Nullzins bedeutet faktisch, dass sich die Banken vollkommen umsonst Geld beschaffen können. Dennoch: Trotz der verbilligten Kredite und der hohen Geldmengen hat sich der gewünschte Preisanstieg nicht eingestellt. Die Inflation verharrt nach wie vor deutlich unterhalb der Zielvorgabe der EZB. Diese hofft aber, durch ihre Politik mittelfristig einen Boom auslösen zu können.

Deutschland: ifo-Index auf Höchststand

Der Geschäftsklimaindex stieg im September auf ein überraschend hohes Niveau von 109,5%. Dies ist der höchste Stand seit Mai 2014. Laut dem ifo-Institut steht Deutschland ein „goldener Herbst“ bevor. Die Brexit-Sorgen scheinen damit endgültig vom Tisch zu sein.

China: Wirtschaft legt gutes Quartal hin

In den vergangenen Quartalen galt die chinesische Wirtschaft – begründet oder unbegründet – häufig als Sorgenkind. Insbesondere die hohe Schuldenquote verunsicherte die Anleger. Dennoch: Der Hang Seng zeigt mit einem Plus von rund 13% eine beindruckende Performance in den vergangenen drei Monaten. Die Industrie konnte im August die Produktion um 6,3% steigern und somit die Analystenerwartungen von 6,1% noch übertreffen. Die chinesische Regierung erwartet für dieses Jahr ein Wirtschaftswachstum in Höhe von 6,5% bis 7%. Der IWF sieht dies ähnlich positiv, verweist aber auf ein verlangsamtes Wachstum hin, welches ab 2020 auf unter 6% p.a. fallen könnte.

Rohstoffe: Drosselung der Fördermenge

Auf dem Markt für Erdöl steht eine Kehrtwende an. Die OPEC einigt sich auf die Senkung der Fördermengen um 750.000 Barrel pro Tag. Im Gegensatz zu bisherigen Verhandlungen zeigten sich die Mitglieder der OPEC gewillt, diese Absprachen auch in die Tat umzusetzen. Selbst der Iran, der sich bisher Produktionsdeckelungen nicht anschließen wollte, zeigt sich kompromissbereit. Nach Meinung führender Analysten ist es wahrscheinlich, dass der Preisaufstieg weiter anhält: Seit Jahresbeginn legte ein Barrel mittlerweile um über 50% zu. Für Anleger eröffnet das interessante Möglichkeiten.

FAZIT

Das dritte Quartal bescherte Anlegern erfreuliche Gewinne. Der Ausgang des Brexit-Votums hat offensichtlich nur kurzzeitig die Märkte beunruhigt. Für positive Stimmung sorgen auch volkswirtschaftliche Indikatoren, wie z.B. der ifo-Geschäftsklimaindex.

Spannend bleibt die Frage, wie sich die Fed in der nahen Zukunft verhalten wird. Sie tut gut daran, während der Wahlphase einen Gang zurückzulegen. Dass die Märkte einen baldigen Zinsschritt „eingepreist“ haben gilt jedoch als sicher. Abzuwarten bleibt, ob die Auswirkungen der Präsidentschaftswahl sogar stärker an den europäischen und asiatischen Märkten zu spüren sein wird.

Haftungsausschluss: Der Claritos Quartalsbericht stellt keine Kaufaufforderung dar. Wir weisen darauf hin, dass wir vor einem Kauf in jedem Fall die Teilnahme an einer Beratung empfehlen, die Ihre Anlegerinteressen analysiert, auf mögliche Risiken hinweisen wird, und aus der eine fundierte Produktempfehlung folgt.