Nach der Wahl in Griechenland stellt sich nun die Frage, ob das gute alte Hellas im freien Fall wie Ikarus endet, oder ob es eine lange, hindernisreiche Odyssee vor sich hat.

Kategorien

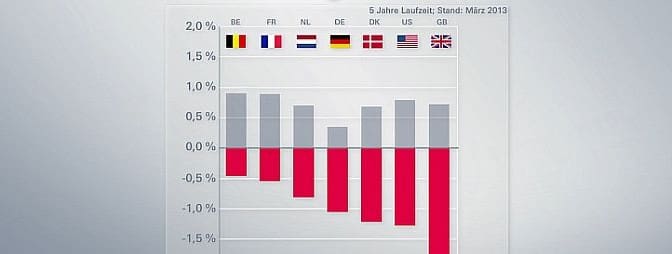

Ikarus oder Odysseus?

Nach der Wahl in Griechenland stellt sich nun die Frage, ob das gute alte Hellas im freien Fall wie Ikarus endet, oder ob es eine lange, hindernisreiche Odyssee vor sich hat.

Mit einer Zinssenkung auf ein Rekordtief von 0,05% überrascht die EZB die Märkte. Ihr erklärtes Ziel ist die Belebung der Konjunktur und die Anhebung der Inflation. Weitere Maßnahmen sollen folgen.

Das erste Quartal des Jahres 2014 endete verhalten für Aktienanleger. Zwar legte der europäische Index Euro Stoxx 50 um 1,7% zu. Ein Blick auf den Verlauf offenbart jedoch: Die Schwankungen waren nicht unerheblich. Neben den üblichen Marktbewegungen sorgte die sogenannte Krim-Krise zeitweise für Verunsicherungen an den Aktienmärkten. Jedoch scheinen die Märkte die Krise nicht wirklich als Bedrohung zu empfinden. Im Gegenteil: Einige positive Konjunkturdaten reichten aus, um die europäischen Indizes wieder nach oben treiben zu lassen. So konnte der DAX etwa zum 31. März wieder auf 9555 Punkte klettern – nach einem zwischenzeitlichen Tief von rund 9020 Punkten.

Auch das vierte Quartal bescherte Anlegern ein ordentliches Kursplus. Da eine Kehrtwende in der ultralockeren Zinspolitik noch nicht eingeleitet wurde, verzeichnen viele Indizes wie der Dow Jones oder DAX im Jahr 2013 neue Allzeithochs.

Das zweite Quartal brachte Anlegern eine erhöhte Volatilität. Nichtsdestotrotz gab es leicht positive Ergebnisse. So erreichen die Börsenkurse in der langfristigen Betrachtung historische Höchststände. Für Irritationen sorgten Aussagen aus den USA, in puncto Liquidität auf die Bremse zu treten.

Die Aktienmärkte zeigten im ersten Quartal des Jahres 2013 ein starkes Wachstum und setzten den allgemeinen Trend des vierten Quartals 2012 fort. Der US-Amerikanische Leitindex Dow Jones markierte zudem ein neues Allzeithoch. Trotzdem bleibt die wirtschaftliche und politische Situation im Hinblick auf die Staatsschuldenkrise in Europa und den USA weiterhin angespannt.

Die Aktienmärkte konnten im vierten Quartal ihren Aufwärtstrend des dritten Quartals fortsetzen. Trotz erheblicher Meinungsverschiedenheiten zwischen den einzelnen EU-Mitgliedsländern sorgt der Eurorettungsschirm für Stabilität und Beruhigung der Märkte. Insgesamt schlossen die Märkte, trotz zeitweise hoher Volatilitäten, das Jahr 2012 deutlich positiv ab.

Das abgelaufene zweite Quartal 2012 stand erneut im Fokus der europäischen Staatsschuldenkrise. Insbesondere auf den Rentenmärkten stiegen die Zinsen für Staatsanleihen der PIIGS-Staaten (Portugal, Italien, Irland, Griechenland, Spanien) massiv an, wohingegen die Renditen deutscher und US-Amerikanischer Staatsanleihen weiter auf ihren Tiefständen notieren. Auf den Aktienmärkten war ein allgemeiner Rückgang zu beobachten.

Im vergangenen Quartal dominierten die Zuspitzung der europäischen Schuldenkrise und die negativen Konjunkturdaten aus den USA sowie der damit verbundene starke Kursverfall an den Weltbörsen die Kapitalmärkte.

Die Schuldenproblematik in Griechenland bestimmte hauptsächlich das Kapitalmarktgeschehen im abgelaufenen Quartal. Währenddessen verliefen die weltweiten Aktienmärkte nahezu horizontal.

In unserem Kapitalmarktbericht für das Jahr 2011 haben wir darauf aufmerksam gemacht, dass angesichts des überaus hohen Verschuldungsgrades der USA ein AAA Rating eine eher euphemistische Interpretation der Bonität der USA sei. Und obwohl die Ratingagentur Moody’s Anfang des Jahres in ihrem regelmäßigen Bericht über die US Bonität davor warnte, dass ein „negative outlook“ durchaus möglich sei, wollte die US-Regierung das Budgetdefizit nicht signifikant reduzieren.