Warum ratierliches Investieren geeigent ist, um von chancenreichen Anlagen zu partizipieren. Wer hat es nicht gehört, die Anlegerparolen vom „cost average“ oder Durchschnittspreisbildung? An einem realen Beispiel einer Kundin, möchten wir dies einmal begreiflich machen.

Die Kundin, nennen wir Sie Frau Waldschmidt, hat sich im Herbst 2019 zum Thema Altersvorsorge beraten lassen. Sie hat sich für eine Kombination mehrer Vorsorgebausteine entschieden.

Mit dabei eine private fondsgebundene Rentenversicherung, die mit einem Einmalbeitrag von 10.000 € finanziert wurde. Hier möchte die Kundin in den folgenden Jahren Zuzahlungen machen, sofern es ihre finanzielle Lage erlaubt. Die Kundin investiert hier in eine Portfolio, das zu 80% aus weltweit investierenden Aktienfonds (Dimensional) und zu 20% aus eher konservativen Anlagen besteht.

Außerdem wurde ein riestergeförderter Fondssparplan eröffnet. Der Beitrag fließt hier monatlich, und zwar in Höhe des maximal förderfähigen Betrags. Auf die Zusammensetzung hat die Kundin keinen Einfluss, da aufgrund der enthaltenen Garantien, das Fondsmanagement durch den Anbeiter geregelt wird.

Der Einmalbeitrag hat sich nach zunächst leicht positiver Entwicklung aufgrund der Coronakrise im März 2020 deutlich negativ entwickelt. Über 25% verlor das weltweit investierende Aktienportfolio. Bis heute hat wurden die Verluste noch nicht wieder wettgemacht.

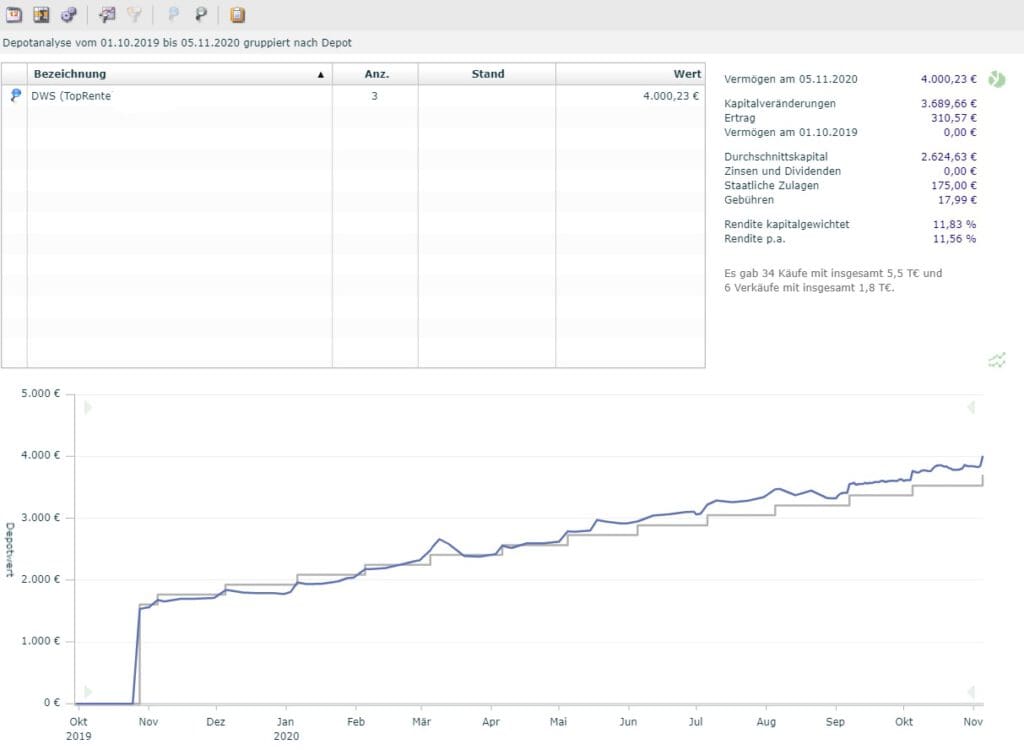

Währenddessen konnte sich der ratierliche Riestervertrag deutlich besser entwickeln. Durch die Kurserhohlung im Sommer haben sich die bis dahin investierten Beiträge deutlich überproportional entwickelt. Das Ergebnis lag Anfang November trotz Agios bei 11,83% nach Kosten.

Natürlich ist das hier vorliegende Ergebnis nur ein Beispiel für den Zeitraum November 2019 – 2020. So hätte es ohne Corona auch ganz anders laufen können, und die Einmalanlage wäre evtl. sogar der Gewinner gewesen.

Wir denken jedoch, dass es in diesen Zeiten (auch ohne Corona) genügend Potential für Marktrückschläge gibt – entweder aufgrund unvorhergesehener Ereignisse oder menschengemachte Krisen auf politischer, wirtschaftlicher oder sozialer Ebene.

Vor allem gilt: wäre die Einmalinvestition erfolgreich gewesen, hätte sich auch der Sparplan erfolgreich entwickelt. Der Nachteil des ratierlichen Sparens wäre lediglich eine geringere Rendite gewesen. Ein verschmerzbarer Nachteil!