Das zweite Quartal brachte Anlegern eine erhöhte Volatilität. Nichtsdestotrotz gab es leicht positive Ergebnisse. So erreichen die Börsenkurse in der langfristigen Betrachtung historische Höchststände. Für Irritationen sorgten Aussagen aus den USA, in puncto Liquidität auf die Bremse zu treten.

Europa: Arbeitslosigkeit erreicht neue Höchststände

Europa: Arbeitslosigkeit erreicht neue Höchststände

Neben der noch immer schwelenden Staatsschuldenkrise rücken vermehrt die wirtschaftlichen Probleme vieler Euro-Staaten in den Fokus der Politik. Insbesondere der europäische Arbeitsmarkt leidet unter dem wirtschaftlichen Umfeld und den Reform- und Sparmaßnahmen der Krisenländer. So belief sich die Arbeitslosigkeit in den 17 Euro-Ländern zum Stand Mai auf 12.1 Prozent. Mit rund 19 Millionen Menschen ohne Arbeitsplatz, wurde seit der Euro-Einführung 2002 ein neuer Höchststand erreicht. Die Arbeitsmarktlage innerhalb Europas ist allerdings sehr heterogen. In den Krisenländern ist im Gegensatz zu Deutschland oder Frankreich eine weit höhere Arbeitslosigkeit zu verzeichnen, was zunehmend auch zu sozialen Spannungen und einer Abwanderung von Arbeitskräften führt.

Neben den Euro-Peripheriestaaten, zeigen auch die europäischen Kernländer starke wirtschaftliche Probleme. Speziell die französische Wirtschaft glitt in den vergangenen Monaten in die Rezession ab. Für das Gesamtjahr 2013 wird eine Wachstumsrate des realen BIP von -0,1 Prozent erwartet.

Der Fokus der Politik richtet sich zunehmend auf eine Stimulation der Wirtschaft und Bekämpfung der Arbeitslosigkeit. Die Durchsetzung einer anhaltenden Sparpolitik und der Schuldenabbau wird hierbei zunächst hinten angestellt.

Deutschland: Karlsruhe wieder gefragt

Auch im zweiten Quartal richten sich viele Blicke nach Deutschland. Die Prognosen für das BIP-Wachstum fallen moderat aus, was Deutschlands Position als Zugpferd Europas aber nicht tangiert. In puncto Rettungsschirm haben nun wieder die Richter das Sagen: das Bundesverfassungsgericht prüft, ob die europäische Zentralbank ihre Kompetenzen überschritten hat. Diese hatte beschlossen, Anleihen von Krisenländern auch in unbegrenztem Maße aufzukaufen. Es ist jedoch fraglich, ob die Karlsruher Richter hier tatsächlich gegen die EZB entscheiden. Beobachter halten es für wahrscheinlicher, dass die Richter diesen Sachverhalt als Rechtsfrage an den dafür zuständigen Europäischen Gerichtshof überweisen. Denkbar wäre auch ein „diplomatisches“ Urteil: Positiv für die EZB – aber nur unter Bedingungen.

Europäische Aktienmärkte: Verunsicherungen durch Bernanke

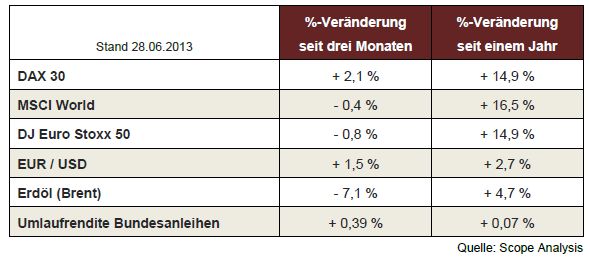

Laut Schätzung der EZB dürfte das BIP dieses Jahr um 0,6% zurückgehen. Nichtsdestotrotz haben die europäischen Aktienmärkte bislang eher verhalten darauf reagiert. So lagen im zweiten Quartal die wichtigsten Börsenindizes im Plus. Für Verunsicherung sorgten hingegen Bernankes Äußerungen, mittelfristig Anleihenkäufe zu reduzieren.

Die Europäische Zentralbank reagierte auf die Eintrübung der konjunkturellen Aussichten mit einer Leitzinssenkung. Der Referenzwert liegt nun mit 0,5% auf dem niedrigsten Niveau seit Einführung der Einheitswährung.

Europäische Gemeinschaftswährung setzt positiven Trend fort

Wie bereits zu Beginn der Finanzkrise war auch das zweite Quartal 2013 von Diskussionen um den Euro geprägt. Nicht wenige Kritiker stellen die Gemeinschaftswährung in Frage. Dennoch: Auch im zweiten Quartal zeigte der Euro eine Aufwertung. So legte er gegenüber dem US-Dollar um 1,45% zu. Aber auch gegen die anderen Weltwährungen setzte er seinen Aufwärtstrend fort. Der Euro zeigte in den vergangenen drei Monaten eine Aufwertung gegenüber allen Währungen.

Rohstoffpreise fallen

Die Rohstoffpreise sind deutlich gesunken. So verlor z.B. Gold in den vergangenen drei Monate rund 24% an Wert. Zurückzuführen ist dies auf zwei Aspekte. Zum einen auf Bernankes Aussagen und zum anderen auf den deutlichen Angebotsüberschuss bei Rohstoffen.

USA: Ende der expansiven Geldpolitik in Sicht

Die US-Amerikanischen Aktienmärkte zeigten sich im zweiten Quartal weiterhin positiv und markierten erneut Allzeithöchststände. Der Dow Jones und S&P 500 verzeichneten in den vergangenen drei Monaten eine Wertentwicklung von 2,21 bzw. 2,15 Prozent.

Die fundamentale volkswirtschaftliche Situation in den USA hinkt den Börsen aber weiter hinterher. Dennoch gab der Vorsitzende der US-Notenbank Ben Bernanke zum ersten mal ein Exit-Szenario zum möglichen Ausstieg aus den Anleiheaufkäufen und der Nullzinspolitik bekannt. Der Ausstieg wurde aber an klare volkswirtschaftliche Rahmenbedingungen geknüpft.

Hierbei steht eine positive Entwicklung der Arbeitsmarktlage im Vordergrund. Nach Ansicht der Federal Reserve ist diese noch weit von selbst definierten Schwelle (6,5 Prozent) entfernt, ab der eine restriktive Geldpolitik in Betracht gezogen wird. Dieser Schwellenwert wird nach Prognosen der FED frühestens im Herbst 2014 erreicht werden. Daneben macht die FED ein Ende der expansiven Geldpolitik von der Inflation abhängig. Hier ist zu dem selbstgesetzten Schwellenwert von maximal 2,5 Prozent allerdings ein ausreichender Puffer vorhanden. Gegenwärtig beträgt die Preissteigerung 1,4 Prozent. Diese beiden Indikatoren „Arbeitslosenquote“ und „Inflation“ werden ausschlaggebend für einen Kurswechsel in der Notenbankpolitik sein. Zum jetzigen Zeitpunkt spricht allerdings wenig für ein schnelles Ende der Quantitative Easing Programme.

Renditeumfeld bei Staatspapieren zeigt weitere Entspannung

Das Zinsniveau der Staatsanleihen mit einem Top-Rating hat sich in den vergangegen drei Monaten nur leicht erhöht. In den europäischen Krisenländern sind gegenüber dem Vorquartal durchweg eine Entspannung und ein Rückgang der vom Markt geforderten Risikoprämien zu verzeichnen.

Dass die europäischen Kernländer wie Deutschland, Großbritannien und Frankreich weiterhin ein niedriges Renditeumfeld zeigen, deutet auf eine anhaltend hohe Nachfrage von Investoren nach sicheren Anleihen hin. Somit ist noch immer eine hohe Unsicherheit am Markt zu verspüren. Zum Stand 28.06.2013 betrug die Rendite deutscher 10-jähriger Anleihen 1,73 Prozent (1,28 Prozent Ende Vorquartal). Für Großbritannien und Frankreich lagen die Renditen 10-jähriger Anleihen bei 2,46 respektive 2,35 Prozent (1,78 bzw. 2,01 Prozent Ende Vorquartal).

Die Renditen der europäischen Krisenländer sind durchweg weiter gesunken. Der Trend zur allgemeinen Krisenentspannung setzt sich somit fort. Das Langzeitsorgenkind Griechenland weist gegenüber dem Vorquartal mit rund 1,46 Prozent den höchsten Renditerückgang auf. Zum 28.06.2013 verlangte der Markt 11,01 Prozent für 10-jährige Staatspapiere. Auch Spanien zeigte mit rund 0,29 Prozent auf 4,77 Prozent einen leichten Rückgang.

Die übrigen Länder der sogenannten „PIIGS-Staaten“ Portugal, Italien und Irland verzeichnen einen leichten Rückgang ihrer Renditen. Portugals Renditen liegen bei 6,41 Prozent, die von Italien und Irland bei 4,56 bzw. 3,91 Prozent. Die allgemeine Entspannung innerhalb der Euro-Krisenländer resultiert vor allem aus dem Anleihen-Ankaufprogramm der EZB und den fortschreitenden Spar- und Reformmaßnahmen.

Credit Default Swaps

Die Entwicklung der Credit Default Swaps Spreads (CDS-Spreads) zeigt, dass der Markt im Bezug auf die Ausfallwahrscheinlichkeit von Anleihen der Euro-Krisenländer eine weitere Entspannung verzeichnet.

Zum vergangenen Quartal sanken die CDS-Spreads von griechischen Staatsanleihen um rund 70,6 Prozent (abweichender Berechnungszeitraum: 28.02.2013 bis 28.06.2013) am deutlichsten. Auch die USA zeigten in den letzten drei Monaten mit 22,3 Prozent ebenfalls einen starken Rückgang. Der Rückgang ist primär auf das steigende Vertrauen der Anleger zurückzuführen.

Lediglich Frankreich verzeichnete einen stärkeren Anstieg der CDS-Spreads zum vergangenen Quartal. Die Risikoprämie stieg um 16,11 Prozent auf 48,99 Basispunkte.

Fazit

Finanzkrise, Volatilität und konjunkturelle Probleme haben auch im zweiten Quartal die Schlagzeilen beherrscht. Europas Wirtschaft hat mit ihren Problemen zu kämpfen, was die Aktienmärkte zum Teil jedoch unbeeindruckt ließ.

Ob die Aussagen Bernankes, die Anleihenkäufe mittelfristig zu reduzieren und auch an der Zinsschraube zu drehen, zum richtigen Zeitpunkt kommen, sei dahin gestellt. Die Aktienmärkte jedenfalls reagierten mit Kursstürzen. Fakt ist aber, dass die Fed die Risiken für Konjunktur und Arbeitsmarkt als verringert ansehen. Kritiker sehen hier vielmehr ein Wunschdenken als die Realität. Dennoch: sollte diese positive Erwartung auch nach Europa überschwappen, dürften Bernankes Äußerungen keine Hemmungen mehr für die Aktienmärkte darstellen.

Haftungsausschluss: Der Claritos Quartalsbericht stellt keine Kaufaufforderung dar. Wir weisen darauf hin, dass wir vor einem Kauf in jedem Fall die Teilnahme an einer Beratung empfehlen, die Ihre Anlegerinteressen analysiert, auf mögliche Risiken hinweisen wird, und aus der eine fundierte Produktempfehlung folgt.