Schwindet die Arbeitskraft, reicht die gesetzliche Erwerbsminderungsrente nicht für den gewohnten Lebensstandard. Private Vorsorge ist unerlässlich. Jeder fünfte Angestellte wird berufsunfähig, weil seine Gesundheit nicht mehr mitspielt. Unter Arbeitern sind es sogar 30 Prozent. Insbesondere psychische Erkrankungen nehmen drastisch zu.

Fast jede zweite Frau, die 2011 erstmals eine Erwerbsminderungsrente (EMR) der deutschen Rentenversicherung erhalten hat, musste ihren Beruf wegen psychischer Probleme aufgeben. Wer nach dem 1.1.1961 geboren ist, erhält eine ungekürzte EMR nur dann, wenn er oder sie aus gesundheitlichen Gründen weniger als drei Stunden täglich arbeiten kann, egal in welcher Tätigkeit. Qualifikation und die bisherige Stellung im Beruf spielen dabei keine Rolle.

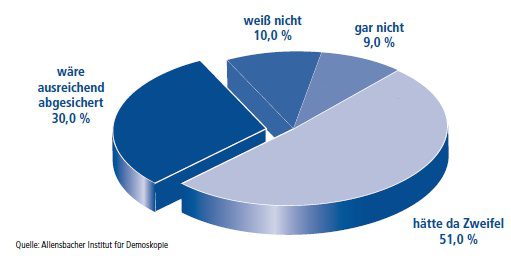

Nur 30% der Deutschen haben den Eindruck, Sie sind für den Fall einer Berufsunfähigkeit ausreichend abgesichert.

Dabei ist wertvoller BU-Schutz wichtiger denn je. Auch die volle Erwerbsminderungsrente reicht für ein sorgenfreies Leben nicht aus. Sie beträgt nach einer Faustformel nur 34 Prozent vom letzten Bruttoeinkommen. Vor dem finanziellen Abstieg schützt die private Berufsunfähigkeitsversicherung. Sie zahlt im Fall der Fälle eine monatliche Rente. Dabei kann es um viel Geld gehen kann, wie unser Beispiel zeigt.

Wert einer BU-Versicherung:

- Alter bei Eintritt der BU 40 Jahre

- Versicherte Monatsrente 2.500 €

- Rentenzahlungsdauer 27 Jahre (bis zum Alter 67)

- 2.500 € x 12 Monate x 27 Jahre = Gesamtleistung 810.000 €

Je jünger der Versicherte, umso günstiger der Vertrag. Bei der Kalkulation sind Alter, Gesundheitszustand, Beruf und risikoträchtige Hobbies ausschlaggebend. Das Geschlecht ist hingegen seit 21.12.2012 ohne Bedeutung. Für Antragsteller mit Vorerkrankungen oder Berufsgruppen mit hohem Risiko kann es schnell teuer werden. Im schlimmsten Fall lehnt der Versicherer den Vertrag sogar komplett ab. Was tun? Wir zeigen Ihnen interessante Alternativen.

Erwerbsunfähigkeitsversicherung

Hier wird eine Rente wird nur fällig, wenn der Versicherte, ähnlich wie bei der gesetzlichen Erwerbsminderungsrente, weniger als drei Stunden am Tag arbeiten kann. Unser Tipp: Wer aufgrund seines Berufes keinen oder nur sehr teuren BU-Schutz bekommen würde, sollte sich mit dieser Variante beschäftigen.

Grundfähigkeitsversicherung

Die Grundfähigkeitsversicherung leistet bei Verlust festgelegter (Grund-) Fähigkeiten wie Sehen, Hören oder Gehen. Die Rente wird lebenslang oder bis zum vereinbarten Termin gezahlt. Die Leistungen stehen allerdings nicht im Zusammenhang mit der Berufs- bzw. Erwerbsfähigkeit.

Dread-Disease

Eine Dread-Disease-Versicherung zahlt bei schweren Erkrankungen wie Krebs, Herzinfarkt, Schlaganfall oder multipler Sklerose einen Kapitalbetrag. Je umfangreicher der Katalog der versicherten Krankheiten, desto besser.

Funktionsinvaliditätsversicherung

Diese Gestaltung verbindet Elemente der Unfall-, Grundfähigkeits- und Dread- Disease-Versicherung und wird auch Multirente oder Kombirente genannt. Damit Leistungen fällig werden, muss die Erkrankung einen vom Versicherer festgelegten Schweregrad erreichen, dauerhaft und nicht heilbar sein.

Unsere Empfehlung: Eine private BU-Versicherung liefert den besten Schutz, weil sie punktgenau auf den Verlust der Arbeitskraft abstellt. Alternativen kommen in Betracht, wenn der BU-Vertrag nicht möglich oder zu teuer ist. Wir ermitteln Ihren aktuellen Vorsorgestatus und entwickeln gemeinsam mit Ihnen geeignete Lösungen für die Sicherung Ihres Einkommens.

Wie Sie auch bei einer gesundheitlichen Vorbelastung eine BU-Versicherung erhalten können, haben wir in unserem Beitrag „BU-versichert trotz Vorerkrankung“ beschrieben.