FED und China überschatten Aktienmärkte

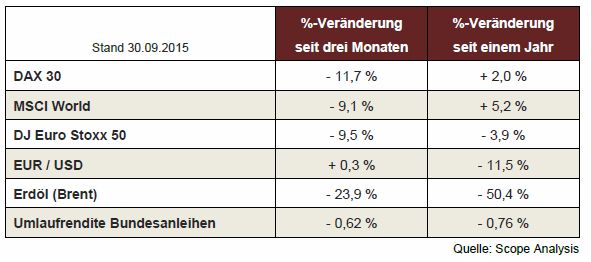

Die schwache Konjunkturlage in China überschattet weltweit die Aktienmärkte. Während der DAX im dritten Quartal um rund 12% nachgab, verloren die Kurse in China zeitweise über 20%. Hinzu kam die Zinsentscheidung der Fed: Auch im September wurde das Zinsniveau nicht angehoben. Mal wieder spekulieren die Märkte auf einen Zinsschritt in der nächsten Fed-Sitzung. Die EZB lässt die Zinsen ebenfalls unberührt.

Die amerikanische Zentralbank hat auch in der jüngsten Sitzung im September nach zehn Jahren des billigen Geldes von einer Zinserhöhung abgesehen. Dabei sprechen die Rahmenbedingungen durchaus für eine Zinserhöhung. Angekurbelt durch die lockere Zentralbankpolitik entwickelt sich die US-amerikanische Konjunktur gut. So tendiert z.B. die Arbeitslosenquote Richtung Vollbeschäftigung. Auch verweisen Kritiker auf eine mögliche Blasenbildung. Argumente, die die Fed grundsätzlich anerkennt. Dennoch hat sie gute Gründe für das Zögern.

Die amerikanische Zentralbank hat auch in der jüngsten Sitzung im September nach zehn Jahren des billigen Geldes von einer Zinserhöhung abgesehen. Dabei sprechen die Rahmenbedingungen durchaus für eine Zinserhöhung. Angekurbelt durch die lockere Zentralbankpolitik entwickelt sich die US-amerikanische Konjunktur gut. So tendiert z.B. die Arbeitslosenquote Richtung Vollbeschäftigung. Auch verweisen Kritiker auf eine mögliche Blasenbildung. Argumente, die die Fed grundsätzlich anerkennt. Dennoch hat sie gute Gründe für das Zögern.

Aus Sicht der Fed sind dies die unsicheren Aussichten der Weltkonjunktur. Insbesondere China bereitet der Fed Sorgen. Sollte das Reich der Mitte weiter straucheln und sich die Konjunktur abkühlen, hätte dies unausweichlich auch negative Folgen für die US-Wirtschaft. Auch IWF und Weltbank sehen aktuell in einer Zinserhöhung sehr hohe Risiken – insbesondere für Schwellenländer.

Peking reagiert mit Zinssenkungen

China hat im dritten Quartal weltweit ein starkes Börsenbeben verursacht. Die chinesische Zentralbank versucht nun mit Zinssenkungen einer stärkeren Abkühlung zu begegnen. Hält die Abkühlung an, werden exportorientierte Länder wie Deutschland sicherlich leiden. Es gibt aber auch Gründe, die Situation nicht nur negativ zu sehen. In 2015 wird in China wieder ein Wachstum erwartet. Und obwohl es mit sechs bis sieben Prozent das kleinste seit 25 Jahren ist, läßt es eine gute Auftragslage für ausländische Industrieprodukte erwarten.

EZB läßt Leitzins unverändert

Die EZB hat den Leitzins unverändert gelassen und setzt so ihre Politik des billigen Geldes weiter fort. Schon seit Monaten versuchen die Währungshüter, die Konjunktur mit massiven Anleihenaufkäufen zu stützen. Mario Draghi zeigt sich bislang zufrieden, verweist jedoch auf die fallenden Energiepreise, die die Inflationserwartungen sinken lassen. So liegt die aktuelle Inflation in Europa bei knapp über null Prozent und ist somit von den von der EZB angestrebten zwei Prozent deutlich entfernt. Insbesondere in Deutschland ließen die niedrigen Energiepreise die Inflation abstürzen. Laut statistischem Bundesamt liegt diese nun bei genau null Prozent.

Fazit:

Die Zinsentscheidung der US-Notenbank hat sicherlich einige überrascht und nun die Erwartungen geweckt, dass der Zinsschritt spätestens im Dezember kommen wird. Ob dies tatsächlich geschieht, ist – wie bei Zentralbankentscheidungen üblich – nur schwer vorherzusehen. Fakt ist aber, dass Janet Yellen vor einer zu späten Zinserhöhung warnt. In China hat die aktuelle Situation nicht gerade zur Beruhigung der Märkte beigetragen. Insbesondere die Emerging Markets leiden unter der Situation.

Aktuell sehen wir im kurzfristigen Anlagezeitraum starke Anzeichen für eine Seitwärtsbewegung der Aktienmärkte.

Exkurs Emerging Markets: droht ein plötzlicher Stop?

Die Situation der Entwicklungsländer kann im Moment als kritisch angesehen werden. Schon 2014, als die Rohstoffpreise zu sinken begannen, wurden Wachstumsaussichten nach unten korrigiert. Nun könnte sich die Situation weiter verschärfen. Sollte die Konjunkturschwächung in China nachhaltig sein, wird dies den Druck auf die Rohstoffpreise weiter erhöhen. Des Weiteren wird eine Zinserhöhung in den USA immer wahrscheinlicher, was eine Kapitalflucht in den Emerging Markets zur Folge hätte.

In einer Situation steigender Kapitalabflüsse zeigt sich das Dilemma: die dortigen Notenbanken müssten dann ihrerseits mit einer Zinserhöhung reagieren. Die aber würde die Konjunktur noch weiter ausbremsen und die Krise verschärfen. Auch die Abwertung der lokalen Währungen wird bereits in Betracht gezogen, was aber zu einer Spirale von Abwertungen führen würde. Es droht der sogenannte „Sudden Stop“, bei dem ein Land plötzlich vom Kapitalzufluß abgeschnitten wird.

Einige Fakten sprechen dafür, wie z.B. die gestiegenen CDS-Spreads (Risikoaufschläge) für Anleihen aus den Emerging Markets oder die zum Teil bereits durchgeführten Währungsabwertungen. Dennoch bezweifeln die meisten Analysten ein solches Szenario. Erstens haben sich die wichtigsten Währungen der Emerging Markets in den vergangenen Jahren frei bewegt. Die nicht vorhandene Bindung an Leitwährungen senkt die Wahrscheinlichkeit eines plötzlichen Abwertungsdrucks. Zweitens zeigt der Blick auf die CDS-Spreads, dass diese z.B. für Rußland, Indonesien oder Türkei in den vergangenen Jahren teilweise deutlich höher lagen als es gegenwärtig der Fall ist. Und drittens haben einige dieser Länder hohe Forderungen gegenüber dem Ausland. Diese könnten im Falle eines Sudden Stop die ausländischen Kapitalimporte unter Umständen ersetzen.

Einige Fakten sprechen dafür, wie z.B. die gestiegenen CDS-Spreads (Risikoaufschläge) für Anleihen aus den Emerging Markets oder die zum Teil bereits durchgeführten Währungsabwertungen. Dennoch bezweifeln die meisten Analysten ein solches Szenario. Erstens haben sich die wichtigsten Währungen der Emerging Markets in den vergangenen Jahren frei bewegt. Die nicht vorhandene Bindung an Leitwährungen senkt die Wahrscheinlichkeit eines plötzlichen Abwertungsdrucks. Zweitens zeigt der Blick auf die CDS-Spreads, dass diese z.B. für Rußland, Indonesien oder Türkei in den vergangenen Jahren teilweise deutlich höher lagen als es gegenwärtig der Fall ist. Und drittens haben einige dieser Länder hohe Forderungen gegenüber dem Ausland. Diese könnten im Falle eines Sudden Stop die ausländischen Kapitalimporte unter Umständen ersetzen.

Zahlen und Fakten zu den Emerging Markets

- Als Emerging Markets werden Länder im Wachstumsstadium ihres Entwicklungszyklus bezeichnet. Typisch für sie ist ein niedriges bis mittleres Pro Kopf-Einkommen. Aktuell werden etwa 170 Länder zu den Emerging Markets gezählt, von denen allerdings viele einen geringen bis sehr geringen Entwicklungsstatus aufweisen.

- Bedeutung: 80% der Weltbevölkerung, 65% der globalen Devisenreserven und rund 50% des globalen BIP entfallen auf die Schwellenländer. Rund 5,7 Milliarden Menschen leben hier, etwa fünf Mal so viele wie in den Industrieländern. China und Indien kommen dabei auf insgesamt 2,5 Milliarden Menschen.

- Die Größten: China, Indien, Indonesien, Brasilien und Russland sind die nach Finanzmaßstäben rentabelsten Schwellenländer. Sie gehören auch gleichzeitig zu den 20 größten Volkswirtschaften der Welt. China, Brasilien und Indien sogar zu den Top 10.

- Wachstum: Historisch betrachtet haben Schwellenländer in puncto Wachstum die Industrieländer abgehängt. Mit 112% von 2000 bis 2010 übertrafen die BRIC-Staaten die USA, Japan und Großbritannien (zusammen: 14%) deutlich.

Haftungsausschluss: Der Claritos Quartalsbericht stellt keine Kaufaufforderung dar. Wir weisen darauf hin, dass wir vor einem Kauf in jedem Fall die Teilnahme an einer Beratung empfehlen, die Ihre Anlegerinteressen analysiert, auf mögliche Risiken hinweisen wird, und aus der eine fundierte Produktempfehlung folgt.