Die Pflegereform ist verabschiedet, zum 1.7.23 steigen die Beiträge der gesetzlichen Kranken- und Pflegeversicherung für Gutverdiener erstmalig auf über 1.000 € an. Während wir uns bei den Aktienkursen über jedes neue All-time-high freuen können, fragt man sich bei den Krankenversicherungsbeiträgen, wo das Ganze enden wird. Und diese Frage gilt unabhängig davon, ob man nun Mitglied einer gesetzlichen Kasse oder einer privaten Krankenversicherung ist.

Was ist passiert?

Die aktuelle Pflegereform ermöglicht höhere Leistungen in der ambulanten und stationären Pflege. Für die Pflegebedürftigen und ihre Angehörigen ist das natürlich eine erfreuliche Nachricht:

- Pflegegeld und Sachleistungen erhöhen sich um ca. 5%.

- Angehörige können jetzt außerdem einmal jährlich für zehn Tage Pflegeunterstützungsgeld beantragen.

- Es wurden Maßnahmen beschlossen, die die Arbeitsbedingungen in der Pflege verbessern sollen.

- Die Zuschüsse an die Pflegeheime werden jetzt nach Aufenthaltsdauer des Pflegebedürftigen gestaffelt und erhöht.

- Es gibt ein Förderprogramm für digitale und technische Anschaffungen.

Wie wird das finanziert?

Anders als in der deutschen Krankenversicherung, wo sich das gesetzliche und private System in den Leistungen unterscheiden, bestehen bei den beiden Pflegeversicherungssystemen identische Leistungen. Privat Pflegepflichtversicherte erhalten daher die selben Leistungen wie gesetzlich Pflegeversicherte. Die Finanzierung wird auf unterschiedliche Weise geregelt:

Gesetzliche Pflegeversicherung

Die gesetzliche Pflegeversicherung finanziert sich über einkommensabhängige Mitgliedsbeiträge. Der allgemeine Beitragssatz wird zum 1.7.2023 um 0,35% Punkte angehoben und steigt somit auf bis zu 4% an.

Die bereits eingeführte Staffelung der Beitragssätze nach Kindern wird gleichzeitig noch stärker gestuft.

- 4,00 % Mitglieder ohne Kinder (Arbeitnehmeranteil 2,30 %)

- 3,60 % Mitglieder mit einem Kind (Arbeitnehmeranteil 1,70 %)

- 3,15 % Mitglieder mit zwei Kindern (Arbeitnehmeranteil 1,45 %)

- 2,90 % Mitglieder mit drei Kindern (Arbeitnehmeranteil 1,20 %)

- 2,65 % Mitglieder mit vier Kindern (Arbeitnehmeranteil 0,95 %)

- 2,40 % Mitglieder mit fünf Kindern (Arbeitnehmeranteil 0,70 %)

Zu Hause versorgte Pflegebedürftige erhalten künftig höhere Leistungen, pflegende Angehörige bekommen mehr und leichter Unterstützung Die Erhöhung der Beitragssätze um 0,35 Prozentpunkte muss uns die verbesserte Pflege wert sein. Die Beiträge werden auch gerechter verteilt. Versicherte mit mehr Kindern werden stärker entlastet.

Bundesgesundheitsminister Prof. Karl Lauterbach

Die Beitragsentlastung durch Kinder wird allerdings nur während der Phase gewährt, in der das Kind jünger als 25 Jahre ist.

Die monatliche Beitragsbemessungsgrenze in der gesetzlichen Kranken- und Pflegeversicherung beträgt 2023 4.987,50 €. Somit ergibt sich eine Pflegeversicherungsbeitrag für gutverdienende Versicherte ohne Kinder i.H.v. 199,50 €.

Da diese Beiträge für die Finanzierung der Leistungen nicht ausreichen, wird das gesetzliche Versicherungssystem zu einem großen Anteil durch Steuergelder gestützt. Der Bundeszuschuss beträgt dieses Jahr voraussichtlich 16,5 Milliarden Euro.

Private Pflegepflichtversicherung

Die private Pflegepflichtversicherung kalkuliert die Beiträge nicht im Umlageverfahren, sondern per Kapitaldeckungsverfahren. Vereinfacht gesagt: es wird für jeden Versicherten der Beitrag ermittelt, der benötigt wird, um bei heutigen Lebenserwartung die Kosten der Pflege bis zum Lebensende zu finanzieren.

Dies bedeutet, dass junge Menschen einen höheren Beitrag in die Pflegepflichtversicherung einzahlen, als eigentlich zur Finanzierung der aktuellen Ausgaben notwendig wäre. Der Beitrag, der nicht zur kostendeckung der aktuellen Ausgaben benötigt wird, fließt in sog. Alterungsrückstellungen.

PKV Zukunftsuhr

Da die Prämien langfristig kostendeckend kalkuliert werden, müssen auch die privaten Versicherer Ihre Pflegebeiträge neu berechnen und versenden derzeit die Beitragsanpassungsschreiben an die Versicherten. Da die Beiträge aber abhängig vom Alter und der bisherigen Versicherungsdauer sind, kann hier keine einheitliche Aussage getroffen werden, wie hoch die Beitragsanpassungen ausfallen. Der durchschnittliche Beitrag zur Pflegeversicherung beträgt lt. PKV Verband Anfang diesen Jahres 105 €. Es wird spannend zu sein, wie sich der Beitrag in den kommenden jahren verändern wird.

Ein Beispiel: die uniVersa erhöht Ihre Pflegeversicherungsbeiträge nach eigener Aussage in einer Spanne zwischen 0,06 bis 34,92 € pro Monat.

Wohin führt das?

Die Kostensteigerung des gesamten Gesundheitssektors lag in den letzten Jahren bei durchschnittlich gut 4% p.a. Die Ausgabensteigerung der Pflegeversicherung hat sich seit 2014 mit gut 24 Mrd. € und 2021 mit über 50 Mrd. € verdoppelt. Dies liegt vor allem an der Zunahme pflegebedürftiger Personen. Es sind heute knapp 5 Mio. Menschen Pflegebedürftig, 2014 waren es noch weniger als 2,6 Mio..

Volkswirtschaftlich sind die hohen Sozialausgaben wenngleich notwendig so doch eine enorme Belastung. Das Geld, das wir für soziale Transferleistungen ausgeben, fehlt bei Investitionen.

Vor diesem Hintergrund ist das Kostendeckungsverfahren der privaten Versicherer ein wichtiger Beitrag zur Generationengerechtigkeit und langfristigen Finanzierbarkeit des Gesundheitssystems, und zwar gleich in mehrfacher Hinsicht:

- Die in der Vergangenheit gebildeten Alterungsrückstellungen sichern die Beiträge der heutigen Rentner und Pensionäre und machen die Beiträge bezahlbar.

- Die heute zu bildenen Alterungsrückstellungen sichern das Pflegesystem der Zukunft und schützen zukünftige Beitrags- und Steuerzahler vor zusätzlichen Belastungen.

- Die Alterungsrückstellungen stellen einen enormen Kapitalbetrag dar, der von der Versicherungsgesellschaften sinnvoll zur Finanzierung gesamtgesellschaftlicher Zukunftsaufgaben eingesetzt werden kann.

Aktueller Gedanke: wo investieren die PKV Gesellschaften Ihre Alterungsrückstellungen eigentlich aktuell?

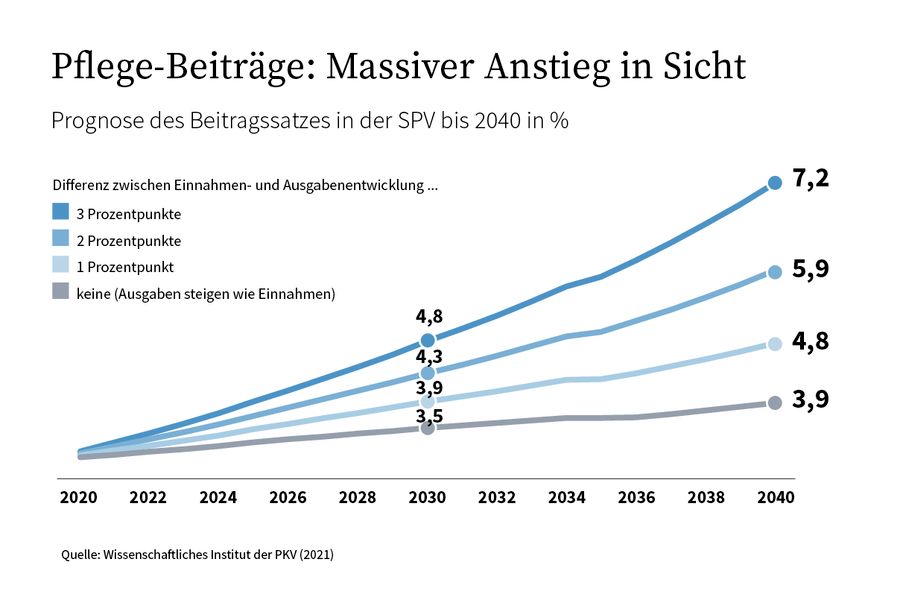

In der gesetzlichen Pflegeversicherung wird die zukünftige Entwicklung zu steigenden Beitragssätzen führen. Das wissenschaftliche Institut der PKV sieht eine deutliche Anhebung des Beitrags zur sozialen Pflegeversicherung als unaausweichlich.

Ein neuer Generationenvertrag?

Beitragssatzprognosen des Wissenschaftlichen Instituts der PKV gehen davon aus, dass der Beitragssatz gesetzlich Pflegeversicherter bis 2040 auf 7,2 % steigen wird. Es schlägt daher einen neuen Generationenvertrag vor, der im Wesentlichen aus folgenden Grundsätzen besteht:

- Senioren erhalten eine regelmäßige Dynamisierung Ihrer Leistungen., und zwar alle über 85-Jährigen vollständig und die jüngeren Alten schrittweise weniger.

- Die jüngeren Bevölkerungsgruppen, im Vorschlag sind dies alle Personen unter 60 Jahre, erhalten nur das heutige Leistungsniveau.

- Dafür sollen sie private Vorsorge nach dem Kapitaldeckungsverfahren treffen, und dabei gefördert werden, um den jährlich wachsenden Eigenanteil abzusichern.

- So könnte der Beitragssatz zur Sozialen Pflegeversicherung langfristig stabilisiert und die implizite Verschuldung zu Lasten der jüngeren Generation beendet werden.

Um den Eigenanteil von 2.100 € komplett abzusichern, müsste ein heute 25-Jähriger mit einem Monatsbeitrag von 33 € rechnen, ein 35-Jähriger mit 49 €. Betriebliche Pflegevorsorge könnte stärker in den Fokus geraten und genauso wie private Pflegevorsorge steuerlich gefördert werden.

Man mag darüber geteilter Meinung sein, doch ich finde es sehr begrüßenswert, dass hier ein Vorschlag vorliegt, wie die Pflegeversicherung langfristig finanziell abgesichert werden könnte.