Frauen und Männer sind ja bekanntermaßen nicht immer einer Meinung: Das gilt zum Beispiel auch, wenn es darum geht, das Risiko Berufsunfähigkeit (BU) einzuschätzen. Laut einer jüngsten Umfrage (05-2013) der GfK-Marktforscher im Auftrag eines Versicherers zum Thema Berufsunfähigkeitsversicherungen schätzen Frauen und Männer verschiedene Aspekte zwar ähnlich ein. Dennoch ziehen beide Geschlechter in der Praxis unterschiedliche Schlüsse daraus – und beide Gruppen liegen mit ihren Antworten tüchtig daneben.

Schlagwort: Berufsunfähigkeit

In seinem jüngsten Vergleich zur Berufsunfähigkeit (BU) hat das Analysehaus Morgen & Morgen nicht nur in puncto Ursachen für eine BU genau hingeschaut, sondern auch in unterschiedlichen Gesichtspunkten die Qualität von Anbietern hierzulande ermittelt.

Der Markt der Berufsunfähigkeits-, kurz BU-Versicherung ist heiß umkämpft. Seit Jahren findet ein Bedingungs- und Preiswettbewerb statt. Dieser beschert den Kunden zwar immer bessere Versicherungsbedingungen. Doch dies ist nur auf den ersten Blick erfreulich.

Keine Frage, die Anforderungen an das moderne Berufsbild steigen. Und damit verbunden auch die psychischen und physischen Belastungen. Denn ständige Verfügbarkeit oder Erreichbarkeit, Mails und Anrufe nach Feierabend oder am Wochenende fordern ihren Preis. Und immer mehr Arbeitnehmer haben an den Folgen dieser Prozesse zu leiden, wie eine Studie – initiiert von der AOK – zeigt.

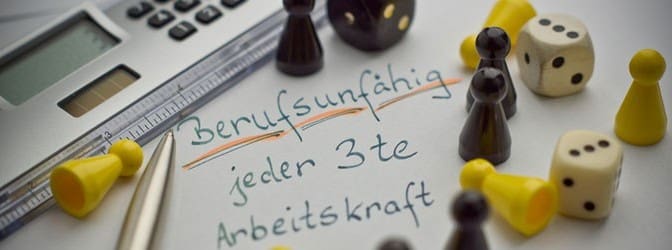

Frühzeitig den Beruf aufgrund einer Erkrankung aufgeben zu müssen (Berufsunfähigkeit = BU) – darauf sind die wenigsten Arbeitnehmer vorbereitet. Dabei passiert das bereits jedem Vierten. Und doch sorgen die wenigstens dafür ausreichend vor.

Das Oberlandesgericht Karlsruhe hat mit Urteil vom 15. Mai 2011 (Az.: 12 U 45/11) entschieden, dass die Modalitäten einer zulässigen Verweisung in der Berufsunfähigkeitsversicherung von den jeweils vereinbarten Versicherungsbedingungen festgelegt werden und daher je nach Bedingungswerk unterschiedlich weit gehen können.

Das Bundesgerichtshof (BGH) hat mit Urteil vom 30. März 2011 entschieden (Az.: IV ZR 269/08), dass ein Versicherer, der einem Auszubildenden nach Eintritt einer Berufsunfähigkeit ein zeitlich unbefristetes Leistungsversprechen gegeben hat, ohne von einer zu diesem Zeitpunkt möglichen Verweisbarkeit auf einen anderen Ausbildungsberuf Gebrauch zu machen, auch die Verweisungsmöglichkeit für die Zukunft verliert.

Immer wieder kommt es zu Rechtsstreitigkeiten bei der Abgrenzung zwischen Krankheit und Berufsunfähigkeit, wenn Versicherte lange krank sind. Verständlicherweise will der Krankenversicherer die Zahlung möglichst früh einstellen und den Kranken als „berufsunfähig“ deklarieren. Ein Berufsunfähigkeitsversicherer möchte seinerseits, dieses Urteil möglichst lange herauszögern.

Die Spezialisten von MORGEN & MORGEN (M&M) stellen fest: der Markt der Berufsunfähigkeitsversicherung hat sich entscheidend verändert: der Bedingungswettbewerb ist ausgereizt. Heute profitieren Kunden beim Abschluss einer Berufsunfähigkeitsversicherung durchweg von besten Bedingungen. Die neuen Herausforderungen heißen Preis und Kundenservice. Aufgrund dieser Veränderungen am Markt hat M&M das aktuelle Rating „Berufsunfähigkeit“ mit neuen Benchmarks durchgeführt.

Der Europäische Gerichtshof (EuGH) hat diese Woche entschieden, dass die Pflicht zur Gleichbehandlung von Männern und Frauen nicht mit unterschiedlichen Versicherungsprämien vereinbar ist, die auf das Merkmal Geschlecht zurückgehen. Bevor wir hier in das Jammern der Versicherer mit einstimmen, möchten wir erst einmal anhand einiger Beispiele den zukünftig nicht mehr haltbaren Tatbestand erläutern:

- Versicherer kalkulieren mit mit sogenannten Sterbetabellen (hier: DAV 2004 R) mit unterschiedlichen Lebenserwartungen für Männer und Frauen.

- ein heute Geborener wird statistisch als Frau demnach 106 Jahre, als Mann nur 103 Jahre alt

- eine Mensch, der heute 65 Jahre alt ist, wird statistisch als Frau 92 Jahre, als Mann nur 89 Jahre alt

- Auswirkungen in der Risikolebensversicherung: bei gleicher Leistung, zahlt eine Frau nur ca. 2/3 des Beitrags, den ein Mann zahlen muss

- Auswirkung in der Rentenversicherung: eine Frau muss ca. 5 – 10% mehr einzahlen, um eine gleich hohe Rente zu erhalten

- Auswirkung in der Privaten Krankenversicherung (PKV): auch hier spielt die höhere Lebenserwartung eine wichtige Rolle, so dass Frauen derzeit einen höheren Beitrag als Männer zahlen. Je nach Versicherer und Tarif können hier Beitragsunterschiede von bis zu 30% bestehen. Falsch ist jedoch die Annahme, dass Frauen in der PKV die möglichen Schwangerschaftskosten alleine tragen müssen. Diese wurden bereits im Zuge des Allgemeinen Gleichbehandlungsgesetzes (AGG) gleichmäßig auf Männer- und Frauentarife verteilt.

Zukünftig gilt für Neuverträge ab spätestens Dezember 2012, dass Versicherungsprämien sich nicht mehr am Geschlecht einer Person orientieren dürfen. Somit werden die Versicherungsunternehmen sogenannte Unisex-Tarife anbieten müssen. Bestehende Verträge sind davon nicht direkt betroffen.

Versicherungsprämien werden steigen

Die Entscheidung des EuGH, so ist es derzeit in fast allen Presseartikeln nachzulesen, mehrheitlich abgelehnt. Der Präsident des Bundesverbands deutscher Versicherungskaufleute (BVK) Michael H. Heinz sagt dazu:„Durch das EuGH-Urteil werden die Versicherer fortan gezwungen sein, Ungleiches gleich zu behandeln und deshalb aus kalkulatorischen Gründen in ihre Prämie einen zusätzlichen Risikopuffer einzubauen. Damit werden sich Prämien für die Versicherungskunden verteuern.“

„Mit der Entscheidung wird ein zentrales Prinzip der privaten Versicherungswirtschaft, nämlich das Prinzip der Äquivalenz von Beitrag und Leistung, in Frage gestellt“, so Jörg von Fürstenwerth, Vorsitzender der Hauptgeschäftsführung des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV).

Andere freuen sich, dass nun ein weiterer Schritt zur Gleichbehandlung von Frauen und Männern gegangen werden muss. Festzuhalten ist auf jeden Fall, dass die gleiche Behandlung von Männer und Frauen den Versicherern ein Unterscheidungsmerkmal nimmt, mit dem bisher versucht wurde, Tarife dem individuellen Risiko anzupassen. Zukünftig werden Frauen die Risikolebensversicherungstarife von Männern subventionieren, während Männer mit ihren Beiträgen die Rentenversicherungen von Frauen bezuschussen.

Wer für seinen Lebensunterhalt arbeiten muss, weiß um den Wert der Arbeitskraft – oder sollte es zumindest. Da ist es konsequent, sich vor Verlust zu schützen. Die gesetzliche Rentenversicherung leistet zwar eine Grundsicherung, aber mehr als 30 % vom letzten Netto, so eine Faustformel, sind nicht drin. Und das auch nur für den, der weniger als drei Stunden am Tag arbeiten kann – egal in welchem Beruf.

Weitergehenden Schutz bietet eine private Versicherung bei Berufsunfähigkeit (BU). Je jünger und gesünder, umso niedriger ist der Beitrag. Entscheidend für die Kalkulation sind Geschlecht, Gesundheit und der Beruf. Bei einem Dachdecker mit Übergewicht und Bluthochdruck kann das ins Geld gehen, oder der Schutz wird, wie für einige Hochrisikogruppen, sogar abgelehnt. Dann ist die Versicherung schwerer Erkrankungen eine interessante Alternative.

Sie zahlt bei ernsten Erkrankungen wie Multiple Sklerose, Krebs, Herzinfarkt oder Schlaganfall ein stattliches Kapital, und zwar unabhängig von einer Berufsunfähigkeit. Neueste Tarife gehen noch weiter. Sie kombinieren gleich vier Leistungsbereiche und zahlen bei

- Invalidität durch Unfall

- dauerhaften Organschäden, unabhängig von der Ursache

- Verlust von Grundfähigkeiten (z.B. sehen, hören, stehen …) sowie

- Pflegebedürftigkeit.

Ein weiterer Vorteil von Multi- oder Kombirenten ist, dass sie schon für kleines Geld angeboten werden. Ein 30-jähriger Mann kann 1.000 € Rente für weniger als 20,- € im Monat versichern. Auch Antragsteller, deren BU-Antrag abgelehnt wurde, haben so eine Chance, sich und ihre Familie vor den finanziellen Folgen schwerer Krankheiten zu schützen. Da sich das Leistungsbild von der klassischen BU unterscheidet, kann es sogar sinnvoll sein, mit der Kombirente ein zusätzliches Sicherheitsnetz zu spannen.

Das Kindervorsorgekonzept „Tip-Top Tabaluga“ der uniVersa Versicherung wurde modifiziert. Doch was macht Kindervorsorge so interessant? Versicherungen führen bei Personenversicherungen, wie Kranken-, Unfall-, Pflege- oder Lebensversicherungen eine Gesundheitsprüfung durch. Je älter die zu versichernde Person wird, desto größer ist auch die Wahrscheinlichkeit, dass sie wegen einer Vorerkrankung nicht mehr versichert werden kann. Mit Kindervorsorgekonzepten kann man dieses Risiko einfach ausschalten, da die jungen Kinder in der Regel gesund sind.

Was bietet Tip Top Tabaluga Neues?

- Neuaufnahme der Option für eine Berufsunfähigkeitsversicherung ohne erneute Gesundheitsprüfung bereits ab Geburt

- Zahnschutz mit Leistungen für professionelle Zahnreinigung, Prophylaxe und Kieferorthopädie

Bisher umfasster der Schutz schon Vorsorgeuntersuchungen, Heilpraktiker, Naturheilverfahren sowie eine freie Krankenhauswahl mit Behandlung durch den Chefarzt. Jetzt wurden diese Leistungen noch einmal deutlich erweitert. Außerdem sind Sehhilfen und eine Auslandsreisekrankenversicherung mit versicherbar.

Über die Nachversicherungsgarantien wird sichergestellt, dass das Vorsorgekonzept auch beim heranwachsenden Kind immer aktuell bleibt. Im Tabaluga Produkt gibt es eine Option für eine spätere Berufsunfähigkeitsversicherung mit Sofortschutz bei schweren Krankheiten, Schwerbehinderung und Pflegebedürftigkeit. Dieser Einschluss ist ab Geburt möglich. Mit Beginn der Ausbildung oder Ende des Studiums kann die Berufsunfähigkeitsversicherung dann ohne erneute Gesundheitsprüfung aktiviert werden.

Unsere Meinung: tip top.

Allerdings: die Kindervorsorgekonzepte am Markt sind zahlreich. Es gibt Gesundheitsvorsorge in Form von Renten und Gesundheitsleistungen, verschiedene Optionen auf Zusatzversicherungen, Produkte mit Absicherung der Versorger, und, und, und…

Wir beraten Sie gerne und prüfen, welches Produkt Ihren Bedarf am besten absichert: kindervorsorge@claritos.de.